Du risque à la résilience : Comment les partenariats stratégiques publics peuvent ils améliorer l’accès au crédit lié à l’assurance pour les petits exploitants en Zambie ?

Auteur : Martina Mascarenhas, Anne G. Timu, et Liangzhi You

Les petits exploitants agricoles du monde entier produisent plus du tiers des produits alimentaires, mais ils ne reçoivent qu’une part disproportionnée du financement mondial de la lutte contre le changement climatique. Un rapport publié en 2020 par le Fonds international de développement agricole (FIDA) et Climate Policy Initiative (CPI) de l’Organisation des Nations Unies montre qu’en 2017/2018, les petits exploitants agricoles ont reçu moins de 2 % du financement international pour l’action climatique, soit environ 2 milliards de dollars.

Ce déficit de financement est particulièrement alarmant, étant donné qu’environ 500 millions de ménages de petits exploitants sont vulnérables aux risques liés au climat ; la hausse des températures, les chaleurs extrêmes et la variabilité accrue des précipitations ont un impact négatif sur la production agricole et les moyens de subsistance, tandis que la sécheresse devient un problème de plus en plus dévastateur et répandu.

Bien que l’utilisation de technologies améliorées, telles que les semences et les machines, permette d’accroître la productivité et la résilience au changement climatique, de nombreux petits exploitants n’ont pas accès à des crédits suffisants pour acheter ces intrants. Les risques climatiques, associés à d’autres facteurs tels que le déficit de garanties, font de l’exploitation agricole à petite échelle un segment risqué et coûteux pour les prestataires de services financiers privés.

Par ailleurs, les petits exploitants hésitent à recourir au financement en raison des perceptions associées aux risques liés à l’emprunt, aux exigences élevées en matière de garanties, à la crainte de perdre les garanties et aux taux d’intérêt élevés. Il en résulte un sous-développement des marchés financiers ruraux qui crée par la suite un cycle de faibles investissements, et donc de faible productivité, entravant non seulement la productivité agricole, mais aussi la croissance et le développement économiques.

Le pouvoir des solutions combinées : la combinaison d’un système de crédit à l’assurance contre les intempéries

La combinaison du système de crédit agricole à l’assurance agricole est apparue comme une stratégie prometteuse permettant d’atténuer les risques de prêt liés aux aléas climatiques pour les petits exploitants. Les progrès récents des technologies satellitaires et numériques ont permis de développer des produits d’assurance agricole abordables, basés sur des indices, qui protègent les agriculteurs contre les phénomènes météorologiques extrêmes tels que les sécheresses et les inondations.

Cette combinaison permet de transférer les risques de prêts liés au climat vers le marché de l’assurance. Ainsi, le mécanisme protège à la fois les petits exploitants et les prestataires de services financiers en fournissant un moyen de prise en charge/compensation des risques climatiques auxquels les deux parties pourraient être confrontées. En réduisant l’exposition au risque climatique, cette approche vise à dérisquer les opérations des prestataires de services financiers, en les incitant à financer les petits exploitants.

La réduction du risque climatique pourrait également diminuer les taux de défaut de crédit et réduire, voire éliminer, les exigences en matière de garanties concernant les prêts agricoles, ce qui pourrait renforcer la capacité de prise de risque des petits exploitants agricoles et améliorer à la fois leur acceptation du crédit et leur volonté d’accroitre leurs investissements liés à l’agriculture.

Depuis 2017, l’IFPRI, qui dirige le Work Package 1 de l’initiative de recherche du CGIAR sur la résilience climatique (ClimBeR), s’est associé à divers organismes de recherche et prestataires de services locaux et internationaux pour développer et mettre en œuvre un produit combiné de crédit et d’assurance plus connu sous le nom de crédit contingent au risque (RCC). Le RCC est un produit financier lié qui intègre dans sa structure une protection d’assurance qui, lorsqu’elle est activée, compense les paiements dus au prêteur. L’événement déclencheur est défini autour du risque climatique le plus important (sécheresse extrême ou inondations) comme la sécheresse extrême qui a dévasté les cultures de maïs en Zambie, qui est fortement corrélé avec les rendements des cultures individuelles.

Avec le RCC, les agriculteurs n’ont pas à verser de prime à l’avance. En lieu et place, ils obtiennent un prêt qui leur permet d’acheter des intrants agricoles améliorés tels que des semences, des engrais, des produits chimiques et du matériel d’irrigation, et lorsque le mécanisme d’assurance intégré est activé, leur obligation de remboursement est réduite. Lorsqu’il n’est pas activé, ils paient une prime supplémentaire, ce qui rend le contrat actuariellement équitable pour les deux parties.

Le RCC est financièrement plus inclusif que les produits de crédit conventionnels en raison de sa composante d’assurance, qui remplace les garanties et permet aux petits exploitants marginalisés, en particulier aux agricultrices, non seulement d’accéder au marché du crédit, mais aussi de réduire le risque de tomber dans le piège de la pauvreté induite par le crédit. En outre, la structure du produit aligne les intérêts de diverses parties prenantes, notamment les organismes de recherche et les institutions financières locales et internationales, afin de soutenir la résilience au changement climatique et la productivité agricole des petits exploitants, à long terme.

Les résultats des projets pilotes menés au Kenya et en Éthiopie montrent que les agriculteurs ayant accès au RCC sont plus enclins à demander davantage de crédits pour la production et à accroitre leurs investissements dans les semences améliorées et les engrais.

Quelques témoignages de cultivateurs de maïs et de haricots au Kenya :

Étendre la portée : Élargir le champ d’action grâce à l’échelle et à la durabilité commerciale

L’élaboration de modèles commerciaux qui alignent les intérêts des petits exploitants et des prestataires de services financiers est essentiel non seulement pour élargir l’utilisation de produits de crédit liés à l’assurance tels que le RCC, mais aussi pour la garantie de la viabilité commerciale. La viabilité commerciale exige que les prestataires de services financiers puissent offrir ces produits de manière rentable sans dépendre des subventions publiques ou de l’aide de donateurs. Dans l’idéal, l’objectif ultime de ClimBeR – qui a soutenu une grande partie de ce travail – est d’assurer que ces initiatives soient portées et soutenues par les leaders locaux, les gouvernements et les parties prenantes.

Ces produits pourraient être utiles à des millions de petits exploitants, piliers de nos systèmes alimentaires dans le monde entier. Cependant, plusieurs contraintes liées à la demande et à l’offre entravent leur adoption à grande échelle et leur viabilité à long terme. Dans le cadre des projets pilotes et du travail sur le terrain, les prestataires de services financiers avec lesquels l’équipe de terrain s’est entretenue ont fait état de difficultés liées aux coûts de transaction élevés, aux risques résiduels importants (tels que les ravageurs et les maladies, ainsi que d’autres risques non liés à l’indice) et à l’absence de canaux de distribution efficaces. Du côté de la demande, les difficultés sont notamment la sensibilisation et la compréhension limitées des agriculteurs, le déficit d’éducation financière, le manque de confiance, les problèmes d’accessibilité financière et les divergences concernant les pertes individuelles par rapport aux montants versés.

Forger des partenariats pour construire un héritage de résilience

L’extension de la RCC et la réalisation de la durabilité commerciale nécessitent la mise en œuvre des solutions innovantes comme la mise en place de partenariats stratégiques avec les initiatives de financement public existantes pour les petits exploitants. De telles approches collaboratives ciblées permettent non seulement de relever ces défis, mais aussi de libérer tout le potentiel des produits de crédit liés à l’assurance qui aident les petits exploitants à faire face à la menace croissante de la variabilité climatique et à son impact sur leurs moyens de subsistance.

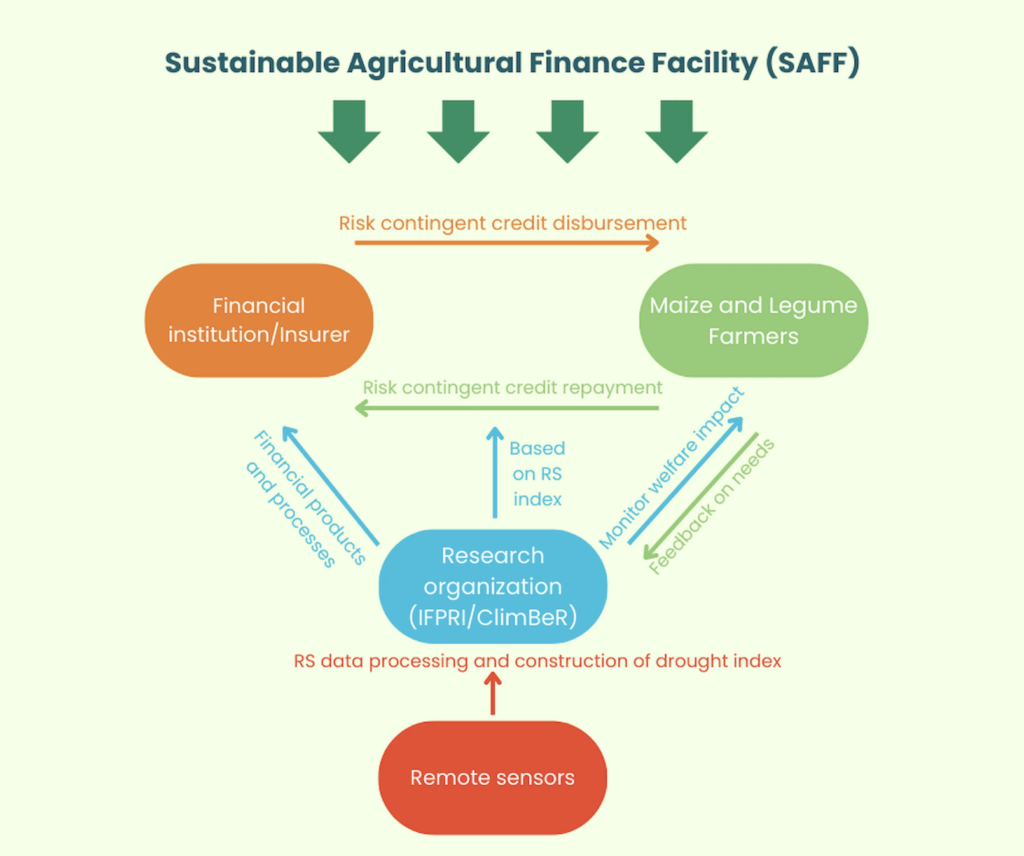

Ces solutions collaboratives reposent sur l’établissement d’une relation de confiance et l’identification des partenariats stratégiques, comme en témoigne la coopération entre l’IFPRI, ses partenaires dans ce domaine et le ministère zambien de l’Agriculture. En août 2024, ces acteurs majeurs ont conclu un accord visant à proposer le RCC pour la campagne agricole 2024, dans le cadre du mécanisme de financement de l’agriculture durable (SAFF) du gouvernement. Le SAFF est actuellement mis en œuvre dans le cadre du programme global de soutien à l’agriculture (CASP) du gouvernement zambien. Il vise à accroître la productivité agricole tout en renforçant la résilience aux chocs climatiques grâce à l’élaboration d’approches durables de financement du climat soutenues par les secteurs privé et public.

Ce partenariat stratégique devrait permettre d’améliorer la capacité d’extension et la viabilité commerciale du RCC par différentes voies. Il s’agit notamment (i) de tirer parti des infrastructures et du réseau établis par la SAFF pour atteindre un plus grand nombre de petits exploitants agricoles, en réduisant considérablement les coûts de transaction pour les prestataires de services financiers et en améliorant la confiance des petits exploitants dans le produit (ii) d’utiliser les données exhaustives de la SAFF sur les comportements financiers et les pratiques agricoles des petits exploitants agricoles pour améliorer la conception du RCC (par exemple, en réduisant le risque de base), (iii) augmenter l’accessibilité financière et l’adoption du RCC par le biais de subventions gouvernementales ou d’autres types de soutien financier, et (iv) utiliser le réseau gouvernemental pour intégrer l’éducation financière et l’éducation à l’assurance dans les programmes de formation existants destinés aux agriculteurs afin de remédier au manque de connaissance et de compréhension du produit.

ClimBeR espère atteindre 2 millions d’agriculteurs en Zambie à l’échéance de juin 2025 grâce à la mise en œuvre de ce partenariat. La réussite de ces types d’interventions pourrait également attirer des financements mixtes de capitaux publics et privés pour soutenir non seulement l’extension du RCC mais aussi sa durabilité commerciale, ce qui permettrait d’élargir le groupe de petits exploitants touchés et renforcer leur résilience au changement climatique grâce à l’accès à des mécanismes d’assurance combinés existants qui réduisent les risques pour les petits exploitants, en particulier les plus vulnérables.

L’accès au crédit lié à l’assurance est certes une voie non conventionnelle, mais cruciale pour la résilience des petits exploitants et le renforcement des partenariats avec les différents niveaux des administrations publiques est essentiel à sa viabilité et sa durabilité à long terme.

Figure 1 : Modèle commercial de l’initiative RCC-SAFF

Source : IFPRI/ClimBeR

ClimBeR : ClimBeR : la science en action

Nous vous remercions de votre lecture. Pour en savoir plus sur ClimBeR et notre action en vue de renforcer la résilience des petits exploitants, cliquez ici.

Martina Mascarenhas est la responsable de la communication de ClimBeR ; Anne G. Timu est chercheure associée principale à l’Unité de modélisation prospective et de politique de l’IFPRI (FPM) ; Liangzhi You Liangzhi est chercheure principale à la FPM. Les opinions sont celles des auteurs. Cet article a été publié pour la première fois sur le blog de ClimBeR.

Les auteurs remercient tous les contributeurs au Fonds fiduciaire du CGIAR pour leur soutien inestimable à ces initiatives vitales de résilience au changement climatique. Ce soutien permet de réaliser le travail que nous faisons pour renforcer la résilience des petits exploitants, qui favorise l’équité et la durabilité.