PAR JOSEPH GLAUBER, SOONHO KIM, ELSA OLIVETTI ET ROB VOS.

Le retrait de la Russie, le 17 juillet, de l’initiative sur les céréales de la mer Noire (BSGI) a suscité une crainte de la réduction des exportations de blé et d’autres produits de base essentiels vers les pays en développement, ainsi que d’autres perturbations du marché.

L’accord sur les céréales, en vigueur depuis près d’un an, a eu des retombées positives évidentes sur les marchés mondiaux et la sécurité alimentaire. En pleine guerre, il a permis à l’Ukraine d’exporter 33 millions de tonnes de céréales et d’autres produits agricoles à partir de ses ports de la mer Noire, la plupart étant destinés aux pays en développement. Le BSGI a également contribué à la baisse des prix internationaux des denrées alimentaires de base et au maintien de l’approvisionnement alimentaire mondial.

La fin du BSGI représente un moment d’incertitude pour les pays importateurs de céréales d’Afrique subsaharienne (ASS). La Russie, cherchant à réfuter les critiques internationales concernant son retrait du BSGI, a affirmé que les avantages de l’accord pour les pays en développement, en particulier en Afrique, avaient été surestimés. S’exprimant lors d’un sommet Russie-Afrique à Saint-Pétersbourg le 27 juillet, le président Vladimir Poutine a déclaré que la Russie était prête à remplacer les exportations de céréales ukrainiennes vers l’Afrique et a proposé de fournir au Burkina Faso, au Zimbabwe, au Mali, à la Somalie, à la République centrafricaine et à l’Érythrée 25 000 à 50 000 tonnes de céréales gratuites chacun au cours des trois ou quatre prochains mois.

Comment la guerre et le BSGI ont-ils affecté l’important commerce mondial de céréales avec l’Afrique subsaharienne, un élément clé de la sécurité alimentaire régionale ? Dans ce billet, nous utilisons une nouvelle source de données sur le commerce international pour examiner les impacts de la guerre sur les exportations de blé russe et ukrainien vers l’Afrique subsaharienne, ainsi que sur les exportations en provenance d’autres régions, et les effets possibles de nouvelles interruptions.

Importance des exportations de blé vers l’Afrique subsaharienne

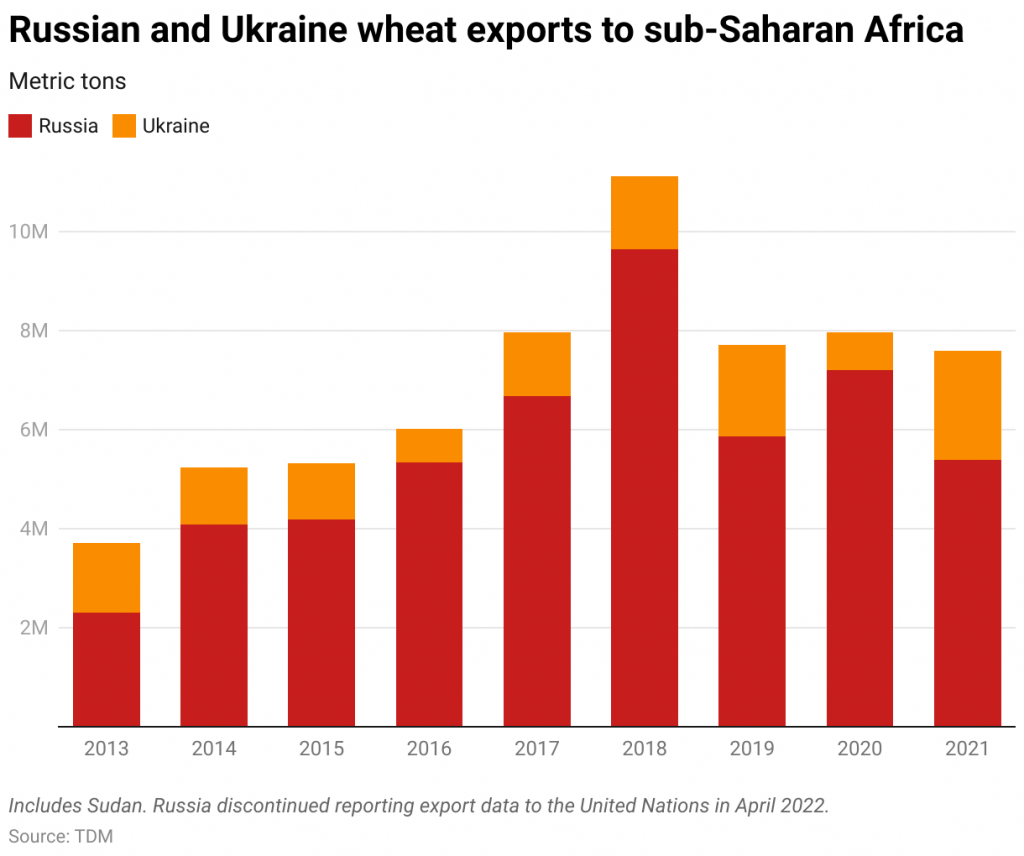

Bien que le blé ne soit pas un aliment de base dans la majeure partie de l’Afrique subsaharienne, il reste une source importante de calories dans de nombreux pays, en particulier pour les consommateurs urbains. La plupart de ces pays dépendent fortement des importations pour répondre à la demande de blé. Dans les années qui ont précédé la guerre – qui a commencé en février 2022 – les exportations de blé de la Russie et de l’Ukraine avaient considérablement augmenté ; en 2021, elles représentaient un tiers des importations totales de blé de l’Afrique subsaharienne. De 2013 à 2017, les exportations de blé de la Russie et de l’Ukraine vers l’Afrique subsaharienne (y compris le Soudan) ont doublé, puis sont restées stables à environ 8,5 millions de tonnes entre 2017 et 2021 (figure 1). Les exportations vers l’Afrique subsaharienne ont représenté en moyenne 6 % des exportations totales de blé de l’Ukraine au cours des années civiles 2019-2021 et 18 % des exportations totales de blé de la Russie au cours de la même période.

Figure 1

Y compris le Soudan. La Russie a cessé de communiquer ses données d’exportation aux Nations unies en avril 2022.

Source: TDM

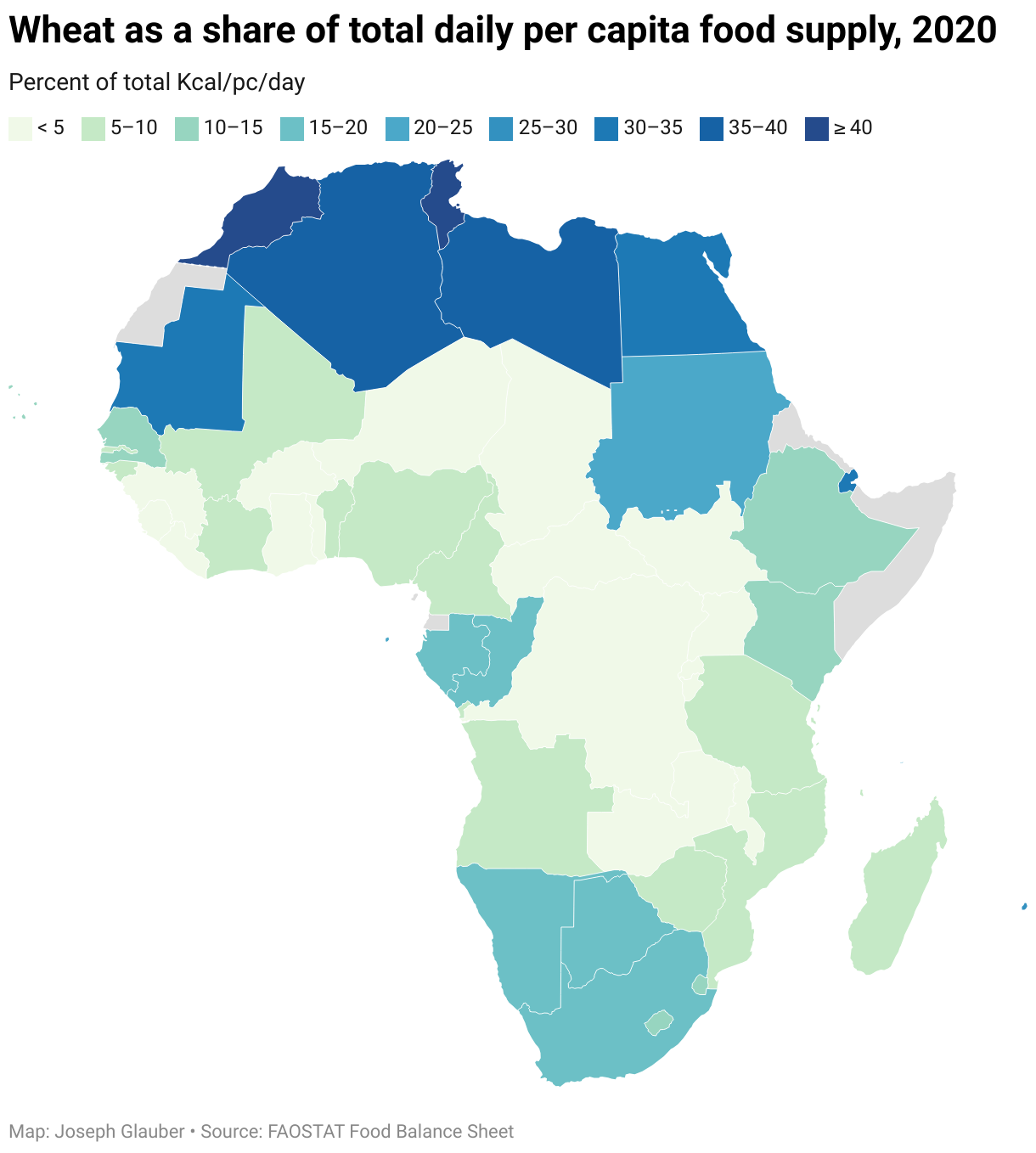

La consommation de blé en Afrique subsaharienne varie considérablement d’une région à l’autre. Contrairement à l’Afrique du Nord, où le blé peut représenter entre 30 et 45 % des calories quotidiennes par habitant (figure 2), le blé est une source alimentaire moins importante dans la plupart des pays d’Afrique subsaharienne. Les exceptions sont l’Afrique australe (où le blé représente 15 à 30 % des calories quotidiennes totales) et certaines parties de l’Afrique de l’Est. Le blé représente une très faible part des calories quotidiennes dans les pays enclavés d’Afrique centrale et occidentale (<5%), en particulier en dehors des zones urbaines, où les céréales locales (mil et sorgho) et les cultures de tubercules/racines sont des sources plus importantes de consommation de calories.

Figure 2

Carte : Joseph Glauber Source:FAOSTAT Bilan alimentaire

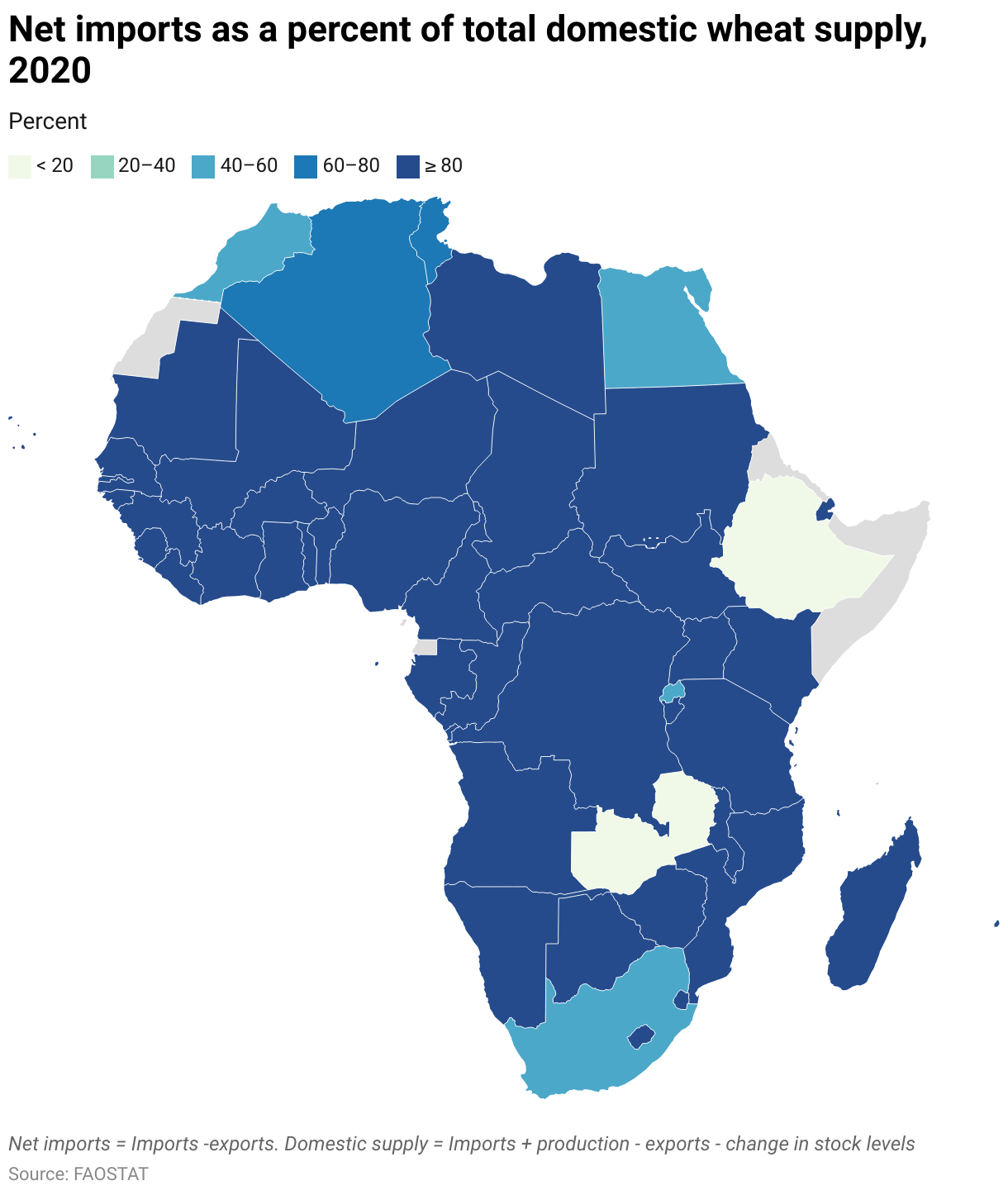

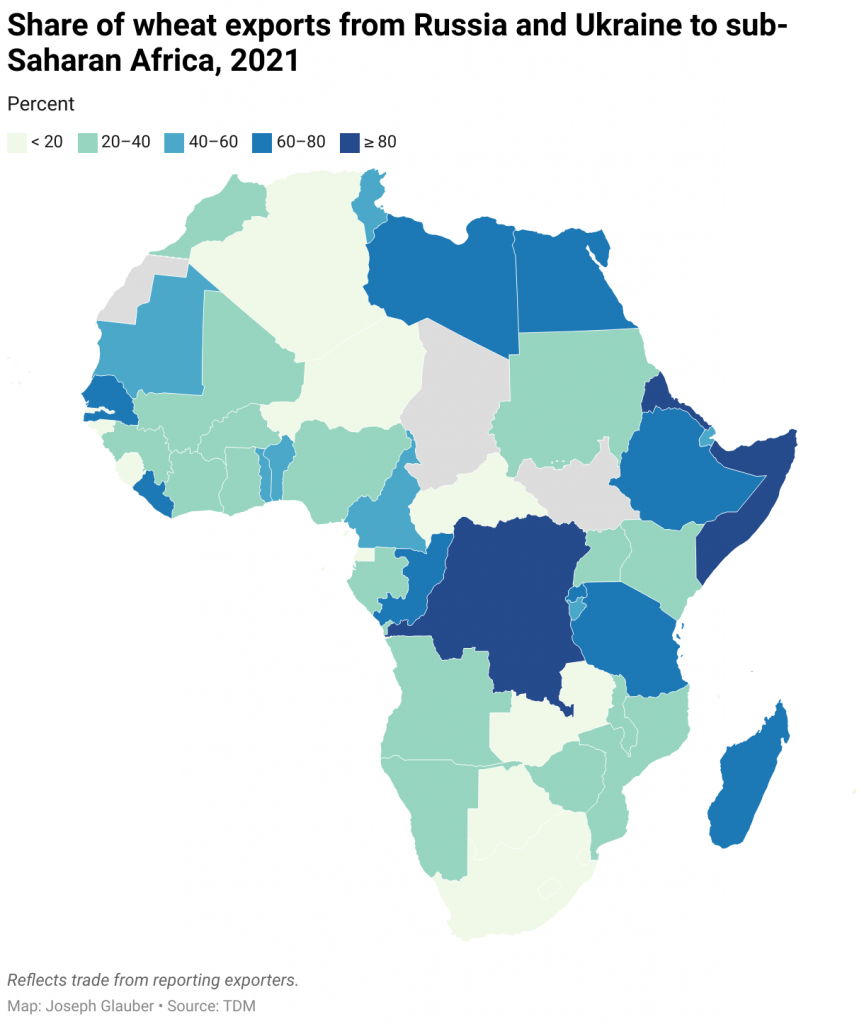

En dehors de l’Afrique de l’Est et de l’Afrique australe, la majeure partie de l’Afrique subsaharienne présente des conditions défavorables à la culture du blé. Par conséquent, la majorité des pays d’Afrique subsaharienne importent la quasi-totalité de leurs approvisionnements en blé (figure 3). Les exceptions sont l’Afrique du Sud, l’Éthiopie, le Rwanda et la Zambie, où la production nationale de blé couvre une grande partie des besoins alimentaires nationaux. En outre, les pays de la région de la mer Noire étant devenus d’importants exportateurs de blé, l’Afrique subsaharienne dépendait de plus en plus de l’Ukraine et de la Russie pour une part importante de ses importations de blé avant la guerre (figure 4).

Figure 3

Importations nettes = importations – exportations. Offre intérieure = Importations + production – exportations – variation du niveau des stocks

Source : FAOSTAT

Figure 4

Reflète les échanges des exportateurs déclarants.

Carte : Joseph GlauberSource : TDM

Impacts de la guerre sur l’approvisionnement en blé de l’Afrique subsaharienne

L’évaluation de l’impact de la guerre sur les exportations de blé vers l’Afrique subsaharienne est compliquée par le manque de données commerciales fiables. Depuis le début de l’année 2022, la Russie a cessé de communiquer ses exportations aux systèmes de données internationaux, notamment au système COMTRADE des Nations unies. En parallel, de nombreux pays africains importateurs de denrées alimentaires communiquent les volumes et les origines des importations de blé avec de longs décalages. Enfin, une comparaison des données communiquées par les pays importateurs et exportateurs révèle des divergences qui nécessitent une analyse approfondie.

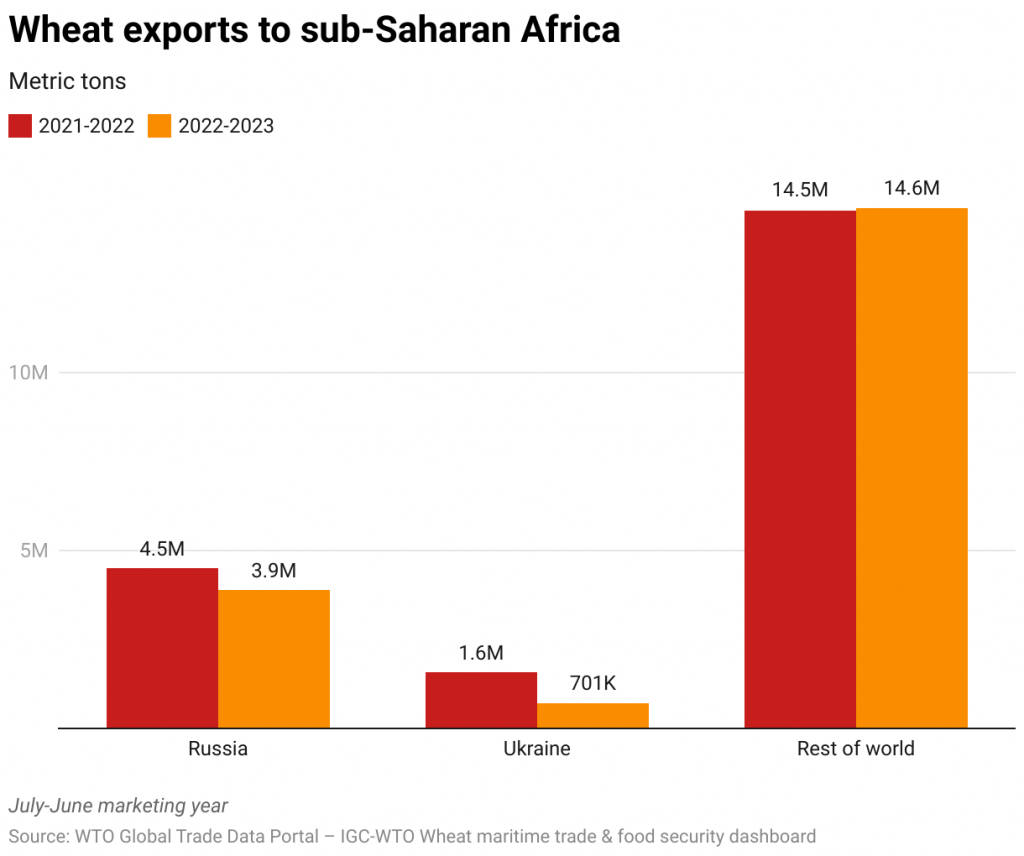

Compte tenu de ces lacunes, nous nous tournons vers une nouvelle source de données qui fournit des informations en temps réel sur les expéditions de céréales dans le monde entier, compilées par l’Organisation mondiale du commerce (OMC) et le Conseil international des céréales (CIC) et disponibles via un nouveau tableau de bord. Ces données sont communiquées toutes les deux semaines. Dans les figures 5 à 7 ci-dessous, nous présentons les données disponibles jusqu’au 30 juin 2023, ce qui couvre la quasi-totalité de la période pendant laquelle le BSGI était en vigueur. Les données relatives aux expéditions semblent fournir une approximation raisonnable des données commerciales traditionnelles. Par exemple, les données sur les expéditions indiquent que la Russie a exporté 4,5 millions de tonnes de blé vers l’Afrique subsaharienne au cours de la campagne de commercialisation allant de juillet 2021 à juin 2022, soit une ampleur similaire à celle des exportations déclarées pour l’année civile 2021, comme le montre la figure 1.

Les données sur les expéditions suggèrent que les exportations mondiales de blé vers l’Afrique subsaharienne ont diminué de près de 7 % (-1,4 million de tonnes) au cours de la campagne de commercialisation 2022-2023 par rapport à l’année précédente (Figure 5) – la majeure partie de cette baisse étant due à la réduction des exportations de l’Ukraine et de la Russie. Au cours de la même période, les exportations totales de blé de la Russie vers l’ASS ont diminué d’environ 13 % (-600 000 MT), et les exportations de blé de l’Ukraine vers l’ASS ont baissé de 55 % (-870 000 MT). Cela reflète le fait que si le BSGI a eu un impact, l’Ukraine a encore rencontré des obstacles importants pour exporter du blé et d’autres produits de base. En revanche, les exportations du reste du monde sont restées pratiquement inchangées.

Figure 5

Campagne de commercialisation juillet-juin

Source:Portail de données sur le commerce mondial de l’OMC – IGC-OMC Tableau de bord du commerce maritime du blé et de la sécurité alimentaire

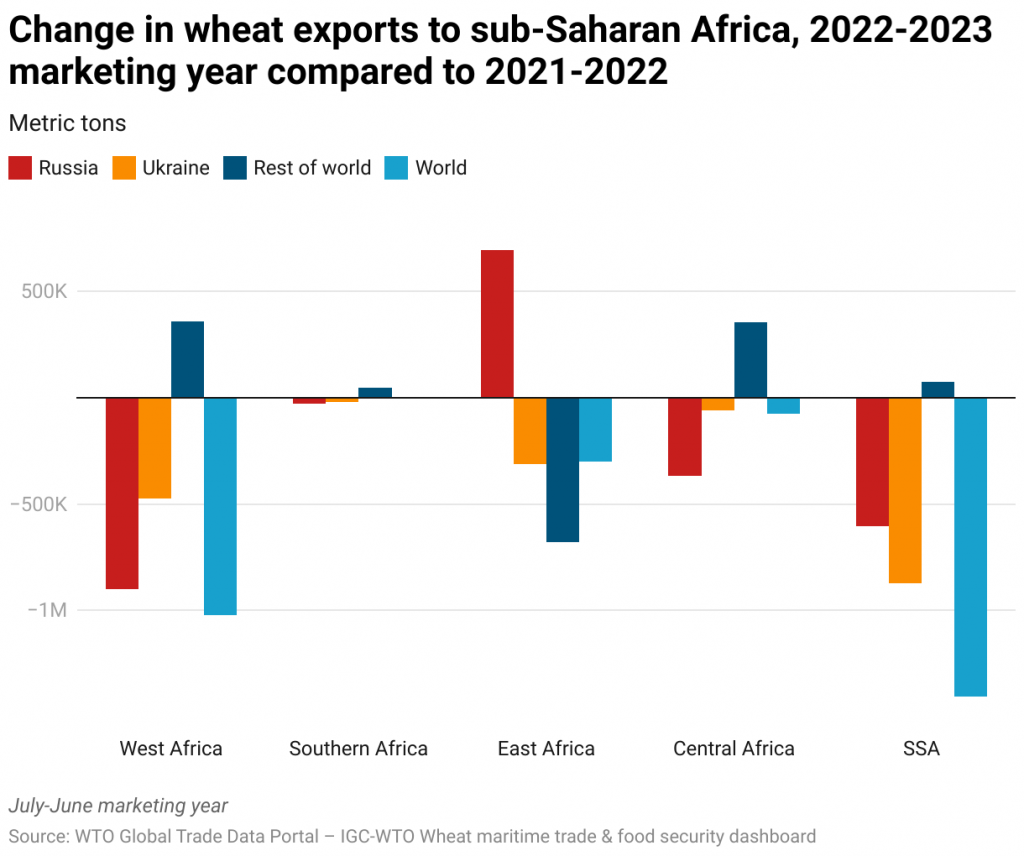

La Russie a exporté plus de blé vers l’Afrique de l’Est en 2022-23 qu’en 2021-22, mais moins vers d’autres parties de l’Afrique subsaharienne et donc moins globalement vers l’ensemble de la région (figure 6). Les exportations ukrainiennes vers l’Afrique subsaharienne en 2022-23 se sont limitées à l’Afrique de l’Est (reflétant largement les exportations du Programme alimentaire mondial par le biais de l’Initiative céréalière de la mer Noire). Cependant, même ces totaux étaient en baisse de 31 % par rapport à 2021-22.

Dans l’ensemble, les exportations de blé en provenance du reste du monde ont partiellement compensé le déclin des exportations de blé en provenance de Russie et d’Ukraine dans les pays d’Afrique de l’Ouest, du Sud et centrale, mais ont diminué en Afrique de l’Est. Dans l’ensemble, les exportations mondiales de blé vers l’Afrique ont diminué dans toutes les régions, mais surtout en Afrique de l’Ouest (moins 1 million de tonnes, ce qui représente 70 % de la baisse des exportations totales de blé vers l’Afrique subsaharienne).

Figure 6

Campagne de commercialisation juillet-juin

Source:Portail de données sur le commerce mondial de l’OMC – IGC-OMC Tableau de bord du commerce maritime du blé et de la sécurité alimentaire

Conclusion

Une grande partie de la rhétorique entourant la fin de l’Initiative céréalière de la mer Noire s’est concentrée sur la perte potentielle d’exportations vers l’Afrique subsaharienne, mais notre analyse suggère que les impacts probables sur les importations de blé seront faibles et largement ressentis par le biais de prix mondiaux plus élevés. Les exportations de blé de l’Ukraine vers l’Afrique subsaharienne en 2022-2023 ont été largement limitées aux expéditions du Programme alimentaire mondial vers l’Éthiopie, le Kenya, le Soudan et la Somalie. La fin du BSGI signifie probablement que ces expéditions vers l’Afrique subsaharienne pourraient être considérablement réduites en 2023.

Pour la Russie, les effets sont moins clairs. Les prévisions du ministère américain de l’agriculture, du Conseil international des céréales et du projet de système d’information sur les marchés agricoles indiquent que les exportations de blé russe resteront importantes pour la campagne de commercialisation 2022-23, ce qui correspond aux données sur les expéditions présentées ci-dessus ; toutefois, la majeure partie de l’augmentation récente des exportations du pays est allée au Moyen-Orient et à l’Afrique du Nord, laissant à l’Afrique subsaharienne des approvisionnements moindres. Les données relatives aux expéditions suggèrent que les pays d’Afrique de l’Ouest ont peut-être été les plus touchés par cette situation précaire, car les baisses des exportations de la Russie et de l’Ukraine n’ont été que partiellement compensées par les exportations d’autres fournisseurs. Il reste à voir si la Russie tiendra ses engagements de fournir davantage de blé à l’Afrique subsaharienne en 2023-2024.

La fin du BSGI a entraîné une période de nouvelles perturbations sur les marchés mondiaux des matières premières et dans les pays qui dépendaient des exportations de blé de la Russie et en particulier de l’Ukraine. Bien entendu, pour de nombreux pays d’Afrique subsaharienne, le blé représente une source de calories quotidiennes moins importante qu’en Afrique du Nord, au Moyen-Orient et dans de nombreux pays d’Asie centrale. La hausse des prix de la farine et du pain pèsera sur les ménages, en particulier dans les zones urbaines, mais la moindre dépendance à l’égard des importations dans l’ensemble des régimes alimentaires signifie que ces ménages seront plus à l’abri des hausses de prix que les ménages où la consommation de blé représente une part beaucoup plus importante des régimes alimentaires.

Joseph Glauber est chercheur principal à l’unité Marchés, commerce et institutions (MTI) de l’IFPRI ; Soonho Kim est gestionnaire principal de données au MTI ; Elsa Olivetti est assistante de recherche au MTI ; Rob Vos est directeur du MTI. Les opinions sont celles des auteurs.